让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

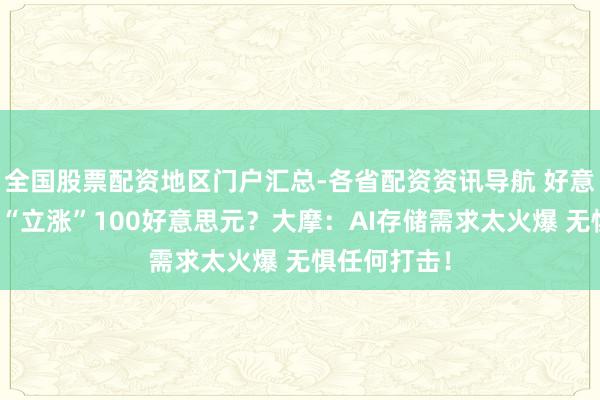

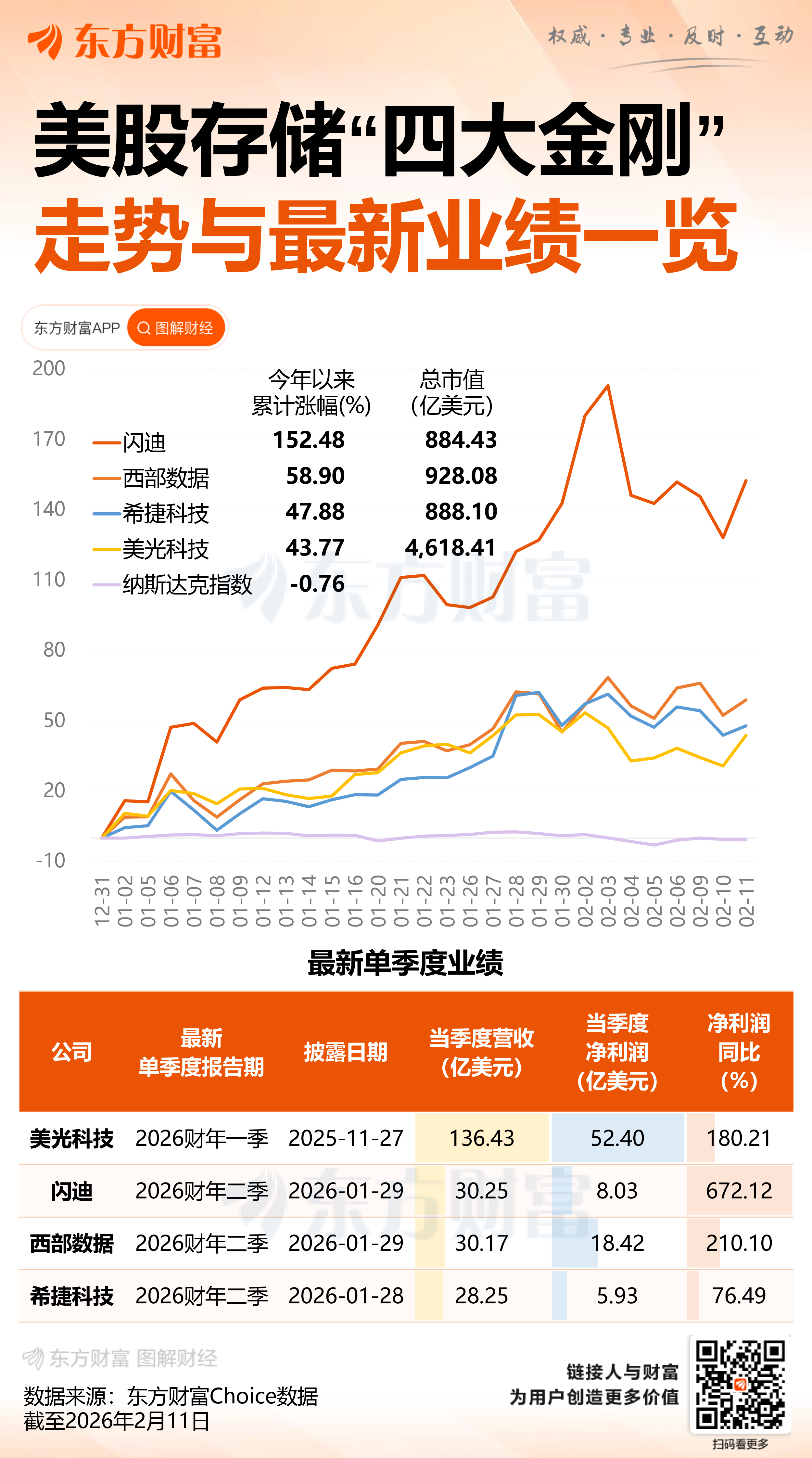

近段手艺以来,“存储加价风暴”越刮越猛,好意思国存储芯片大厂好意思光科技屡获华尔街大行“点名赞好意思”、并上调评级和观点价。继瑞银、瑞穗、汇丰和德银之后,摩根士丹利成为了最新一家喜爱好意思光的投行。

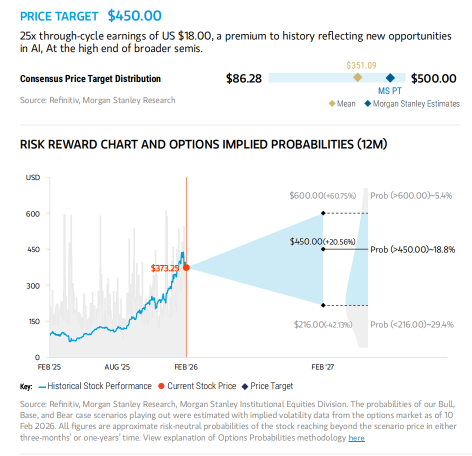

在周三(11日)最新发布的研报中,大摩将好意思光的观点价从350好意思元大幅上调至450好意思元,并看守“超配”评级。与此同期,该行还将好意思光列为半导体板块首选方向。而这背后的原因也极其简便——东说念主工智能(AI)需求太火爆!

“自好意思光前次发布事迹请示以来,存储芯片价钱大幅高潮,所有末端市集均出现供应勤勉场面,咱们据此上调公司盈利预期。在AI需求保握强盛的配景下,HBM4供应担忧、中国市集考虑顾虑及成本支拨担忧均不组成中枢影响身分。”评释称。

一直勤勉 = 一直加价

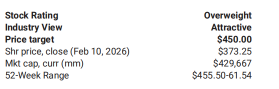

夙昔12个月,DRAM市集已已毕显贵增长,但翌日增长后劲仍值得期待。大摩以为,本年一季度将迎来新一轮大幅加价,且2026年供应增长有限,难以缓解刻下严重的供需勤勉场面,展望全年价钱将握续上行。

该行进一步证明称,环球存储芯片握续供应勤勉推高了动态随即存取存储器(DRAM)/NAND闪存的价钱——DDR5现货价钱年内大涨30%、较1月合约价逾越130%。大摩强调,“这意味着主流产物价钱可能再次翻倍”。

简便来说,只好供需缺口无法弥合,这场加价风暴就不会罢手,而AI需求的握续高增长又进一步扩大了供需缺口。

具体而言,大摩写说念:

从需求端来看,刻下存储芯片出产商库存处于极低水平,客户即使自得支付溢价也难以赢得富饶的供应。不管是无法赢得富饶供应的滥用PC厂商等,还是优先赢得增量供应的中枢客户,均无法树立库存——中枢客户以至自得支付溢价,提前30天锁定供应;

从供应端来看,晶圆厂的产出增长极其逐渐,大摩展望到2026年底,包括合肥长鑫(CXMT)、海力士M15和三星P4L在内,晶圆投片量的同比增速仅为7%。这反应出晶圆厂产能短期内难以跟上需求。

AI需求爆发式增长:展望到2026年底,英伟达季度营收将再加多300亿好意思元,AMD数据中心业务季度营收将翻倍至100亿好意思元,博通半导体业务季度营收将翻倍至约250亿好意思元,再加上Marvell和英特尔共计加多的10亿好意思元季度营收,翌日12个月存储行业需复古的年化营收增量将接近2000亿好意思元——这一规模杰出2020年所有这个词逻辑半导体(如CPU、GPU)市集的规模,且由于HBM对晶圆需求更高,DRAM供应商需参预更多成本支拨才调跟上需求增长。

“基于此,咱们以为,只是因担忧2027年下半年供应增长而卖出股票为先锋早。”评释称。

加价=盈利才略大增

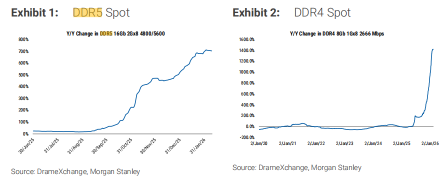

这股“加价风暴”带来最径直的公正等于盈利才略大增。大摩展望,好意思光在2026日积年(CY26)的每股收益(EPS)将飙升至52.53好意思元。

大摩在评释中进一步指出,好意思光将于本周晚些手艺在投资者会议上发言,市集多数预期其事迹将达到或杰出第二财季运转时发布请示的上限——营收环比增长37%,“这背后隐含的是平均销售价钱(ASP)约30%的环比增长”。

大摩直言,这一预期过于保守,因为竞争敌手的数据愈加惊东说念主:闪迪刚刚给出的请示泄漏其NAND ASP环比暴涨60%,而遮掩三星和海力士的团队也分手模子预测Q1老例DRAM价钱将高潮48%和55%。

“值得贵重的是,上季度初的情况与刻下同样,好意思光那时并未提供新的具体请示,而是阐发市集环境改善经过远超预期。咱们展望本次会议好意思光将持续此类表述——若未提供具体请示,股价可能出现短期回调,但这将组成买入契机。”评释补充说念。

有鉴于此,大摩强调,刻下价钱走势为盈利预期握续上修奠定了基础,而市集大大低估了刻下存储芯片市集的垂危经过。现在市集多数预期,好意思光盈利将在2027年底达到峰值(约12好意思元/股),而这一观点仅需平均售价(ASP)较刻下请示水平高潮20%-25%即可已毕。

该行分析师在评释中写说念:“但本色情况是,2026年一季度价钱涨幅已远超请示隐含水平,因此咱们判断,翌日18个月好意思光盈利可能握续超出市集多数预期。”

“此外,好意思光现款流发扬强盛,展望每季度将产生约100亿好意思元现款流,一年内现款流规模将达到刻下企业价值(EV)的10%,再加上潜在的大额预支款,公司钞票欠债发扬款储备将显贵加多。”他们补充说念。

冲破“空头坏话”

起先,针对市集担忧的中国存储芯片公司可能带来的冲击,大摩以为这种担忧被夸大了。

其次是HBM4的供应问题。

AI抖擞鼓吹了市集对高带宽内存(HBM)的需求激增。需要知说念的是,HBM通过堆叠DRAM制成,关于先进AI芯片——如英伟达蓄意的芯片——至关普遍。好意思光与韩国的SK海力士、三星电子并称环球HBM “三巨头”,三家企业共计旁边了环球97%以上的HBM市集份额。

HBM是好意思光增长故事的中枢组成部分,亦然市集自得予以其更高估值的要津逻辑。但现在来看,DDR5市集价钱高潮势头更猛,已成为更具眩惑力的市集。而市集对好意思光HBM4进展存在担忧,但大摩判断这不会对公司盈利产生负面影响。

该行指出,好意思光早在前年12月的财报中就示意,已完成HBM4产物认证,并展望在2026年第二季度(C2Q26)已毕批量出货,这一手艺表莫得变化。

“即便好意思光在HBM4产能爬坡上遭遇未预见的贫苦,HBM3e仍占据市集主流,且领有正常的ASIC客户基础,不会对盈利形成负面影响。英伟达HBM4的早期主要量产份额历来属于海力士,这在预期之内,并不组成好意思光的基本面利空。”评释称。

估值

评释泄漏,大摩袭取了“跨周期(through cycle)估值设施”对好意思光进行估值,并直言“基于传统的周期性想维来评估好意思光是演叨的”。

具体而言,该行证明称:此前哨针价350好意思元是基于“25倍周期内每股收益(14好意思元)”测算的;而跟着2026年每股收益预期突破50好意思元,咱们将“跨周期每股收益”预期上调至18好意思元——这一水平虽较历史均值显贵溢价,但仍不足翌日12个月预期盈利的一半。

大摩回来称,因HBM带来的AI独有红利,大摩看守予以好意思光25倍的市盈率倍数。18好意思元的跨周期EPS乘以25倍的估值,径直导向了450好意思元的新观点价。

临了,大摩还预演了如下三个场景:

牛市集景(600好意思元):基于30倍“跨周期每股收益”(20好意思元)测算。成绩于规模效应、AI产物占比进步及新产物成本优化,毛利率握续改善;HBM晶圆强度(WaferIntensity)鼓吹需求握续杰出供应,好意思光在HBM领域安定性能起先地位,价钱压力进一步缓解。

基本预期(450好意思元):基于25倍“跨周期每股收益”(18好意思元)测算。18好意思元的“跨周期每股收益”较夙昔8年平均水平显贵溢价(主要成绩于HBM业务);25倍估值倍数反应市集对HBM机遇的乐不雅预期,处于半导体板块较高水平。

熊市集景(216好意思元):基于16倍“跨周期每股收益”(13.5好意思元)测算。2026年底存储行业进入下行周期全国股票配资地区门户汇总-各省配资资讯导航,年头需求强盛实则为客户库存积压;盈利峰值不足预期后,估值倍数大幅压缩。

东财图解·加点干货

东财图解·加点干货

全国股票配资地区门户汇总-各省配资资讯导航提示:本文来自互联网,不代表本网站观点。