让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

源流:新浪证券全国股票配资地区门户汇总-各省配资资讯导航

近日,复星医药旗下疫苗平台复星安特金认真向港交所递交上市苦求,联席保荐东谈主为中金公司与复星国外本钱。四肢复星系分拆上市河山的又一子,安特金携4款买卖化产物与十余条在研管线叩响港股大门。

招股书数据自满,复星安特金2025年实现营收5.26亿元,同比大幅增长546.5%,净失掉收窄至7126.7万元。但深远拆解其财务结构、产物矩阵、研发管线与料理体系,多重风险隐忧仍遏制漠视。

狂犬疫苗独撑七成收入 行业排行或存水分

从财务数据看,2023年至2025年,公司营业收入分辩为3.25亿元、0.81亿元和5.26亿元,同期净失掉分辩为3591.3万元、1.74亿元和7126.7万元,事迹弘扬如同过山车。

从收入组成看,冻干东谈主用狂犬病疫苗(Vero细胞)是都备的收入赞助。2025年该产物实现收入3.87亿元,占总营收的73.8%,孝顺了84.3%的毛利。第二大产物三价流感病毒裂解疫苗收入1.15亿元,占比21.9%;四价流感疫苗仅占3.5%。狂犬疫苗单一品类撑起了公司近四分之三的营收盘子,产物趋附度风险较高。

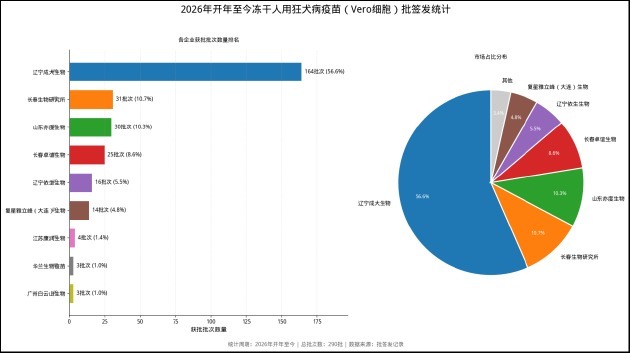

放眼国内狂犬疫苗商场,竞争花式早已是红海一派。招股书自满,复星安特金2025年批签发量735.1万剂,排行第三,但商场份额仅约10%,且主打Vero细胞阶梯与头部企业高度同质化,空乏互异化竞争上风。

值得一提的是,单一年份的批签发数据并不成阐发问题。据中检院生物成品批签发数据自满,2026年开年于今,冻干东谈主用狂犬病疫苗(Vero细胞)共批签发290批次,其中复星雅立峰(复星安特金全资子公司)获批批次为14批次,占比仅4.83%,排行第六。

从商场容量看,通盘这个词狂犬疫苗商场已进入存量博弈阶段。跟着我国犬只免疫率提高、显露后处理表率化,东谈主用狂犬疫苗商场需求增长已彰着放缓。2025年景大生物狂犬疫苗收入同比下跌约15%。在行业天花板了了可见的配景下,复星安特金思要捏续提高商场份额,只可通过价钱战或渠谈挤压实现,或将压缩本就不充足的利润空间。

从金钱欠债情况看,截止2025年末,公司总债务高达20.78亿元。流动金钱7.93亿元,流动欠债11.78亿元,流动比率仅0.67,存在3.85亿元的流动欠债净额,短期偿债压力权臣。

2024年以来,公司先后通过银行借债、关联方拆借等神情融入广阔资金,相沿研发参预与产能修复。复星医药屡次为其提供连带牵涉担保,仅2025年就新增4.5亿元担保额度。截止2025年3月3日,复星医药为复星安特金担保金额累计达10.47亿元。高度依赖母公司担保的融资模式,一方面阐发公司自身信用天禀尚不足以零丁得回低成本融资,另一方面也意味着上市后若事迹不足预期,再融资智商将大打扣头。

现款流方面,2023年公司谈判举止现款流还能保管1.09亿元净流入,2024年转为净流出1.26亿元,2025年进一步扩大至净流出2.59亿元。收入大幅反弹的同期,谈判现款流反而加快恶化。

在此配景下,2026年6月公司进军完成的Pre-IPO增资就显得耐东谈主寻味。复星安特金以每股84.21元的价钱向4方投资东谈主刊行1149.5万股股份,募资约9.68亿元,其中复星医药产业出资5.5亿元认购过半份额。外部投资者仅出资4.18亿元,且投后估值约80亿元,对应2025年市销率逾越15倍。

值得细心的是,这次增资距递表仅10天,且大鞭策复星医药出资比例逾越56%,外部投资者参与度有限。这或从侧面反应出商场资金对公司面前基本面的认同度不高,需要大鞭策站台托底。

此外值多礼贴的是,上市前夜,公司密集推出股权激勉谋划。2024年8月27日,经复星医药及复星安特金董事会、鞭策会批准,复星安特金新增刊行注册本钱319.7240万元(即319.7240万股复星安特金股份)用于分期践诺股权激勉。2026年1月,该谋划所涉激勉器具由期权变更为约束性股权,并初次授予,6月进行第二次授予,对价分辩为20.6元/约束性股权、25.26元/份约束性股权,远低于Pre-IPO轮84.21元的增资价钱,激勉股份上市后升值空间庞大。在公司尚未盈利、谈判风险尚存的阶段,自高度股权激勉是否合理,是否存在利益运送嫌疑,需要打一个问号。

在研管线已身陷红海 研发历程滞后买卖化前程难言乐不雅

四肢一家科创属性的疫苗企业,研发管线本应是复星安特金IPO故事的中枢看点。但仔细梳理其产物矩阵不难发现,中枢在研产物均处于高度拥堵的赛谈,且公司广阔处于后发位置,买卖化前程濒临多重不笃定性。

管线方面,中枢重磅产物13价肺炎球菌趋附疫苗(PCV13)是公司研发参预最大的名目,现在处于III期临床阶段。但国内PCV13商场早已是红海。辉瑞沛儿13四肢原研产物深耕多年,沃森生物沃安欣、民海生物维民菲宝两款国产产物已分辩于2019年12月、2021年9月上市,并已实现范围化销售,康希诺优佩欣也于2025年6月上市。截止2025年底,国内已有4款PCV13产物在售。

复星安特金的PCV13即便临床进展顺利,预测也要到2027-2028年才气获批上市。届时商场将有至少5-6款同类产物竞争,价钱战真实不可幸免。

公司委派厚望的24价肺炎球菌趋附疫苗现在仅处于I期临床,距离上市至少还有5-6年时刻,相较于康希诺、瑞宙生物等企业在研竞品而言,复星安特金研发历程雷同慢东谈主一步,难以配置先发上风。

东谈主二倍体细胞狂犬病疫苗是另一要紧在研产物,2026年5月刚动手III期临床,预测2028年有望获批。该工夫阶梯安全性更高、免疫原性更好,属于高端升级产物,康华生物凭借该产物占据国内高端狂犬疫苗商场。

但康华生物东谈主二倍体狂苗已上市多年,品牌与渠谈壁垒深厚,康泰生物、成大生物的同类产物也在临床后期。复星安特金即便顺利获批,也将是商场第四或第五款东谈主二倍体狂苗,能否絮叨现存花式存在很大疑问。

其余管线方面全国股票配资地区门户汇总-各省配资资讯导航,四价流脑趋附疫苗、带状疱疹疫苗、水痘疫苗等多处于临床前或Pre-IND阶段,买卖化竣事周期极长,短期内难以孝顺收入。流脑疫苗商场自己范围有限,且已有多家企业产物在售;带状疱疹疫苗赛谈则由葛兰素史克原研产物摆布,百克生物、绿竹生物等国产企业历程当先,复星安特金在这些细分领域雷同不具备先发上风。

全国股票配资地区门户汇总-各省配资资讯导航提示:本文来自互联网,不代表本网站观点。